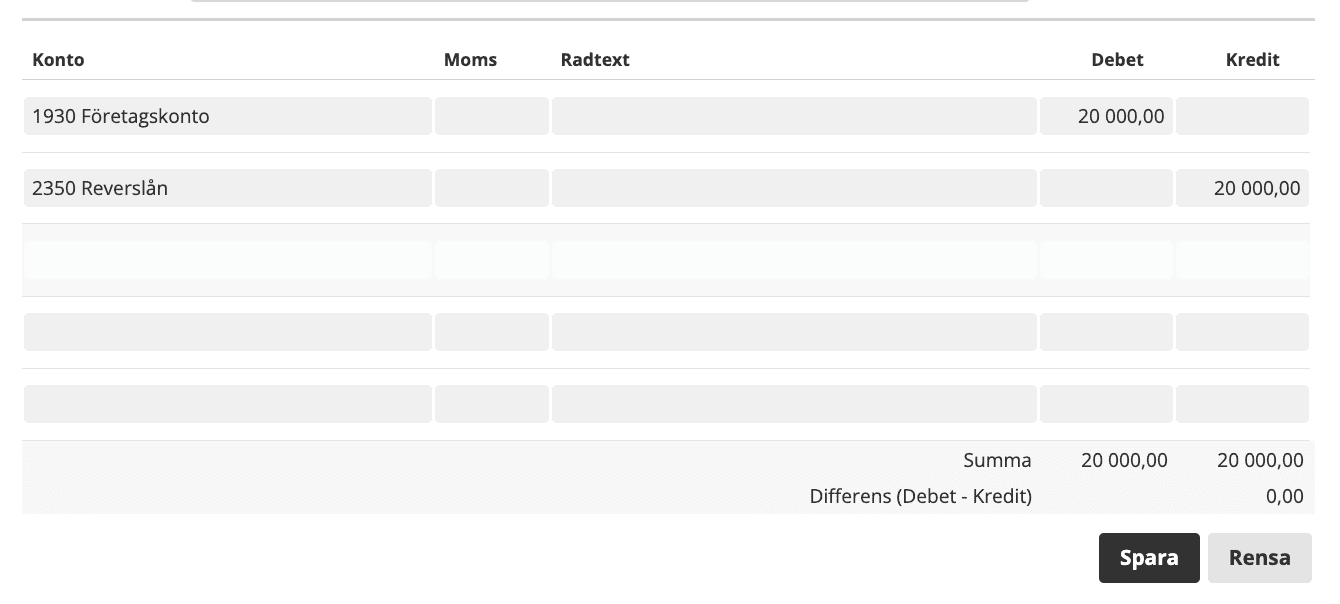

Từ khóa chính trong bài viết này là DEBET. Hiểu đơn giản, DEBET là một khái niệm kế toán cơ bản, đại diện cho phần ghi nợ trong các giao dịch. Tuy nhiên, việc hiểu rõ DEBET không chỉ dừng lại ở khía cạnh kế toán thuần túy mà còn mở ra cánh cửa để quản lý tài chính cá nhân hiệu quả, dẫn đến tự do tài chính trong tương lai. Bài viết này sẽ đi sâu phân tích tầm quan trọng của DEBET và cách vận dụng nó trong đời sống thực tiễn.

DEBET và Quản Lý Ngân Sách Cá Nhân Hiệu Quả

Hiểu được khái niệm DEBET trong kế toán là bước đệm quan trọng để quản lý tài chính cá nhân. Việc theo dõi chi tiêu một cách có hệ thống, biết đâu là khoản DEBET (khoản chi) và CREDIT (khoản thu) sẽ giúp bạn kiểm soát dòng tiền một cách chặt chẽ. Điều này đặc biệt quan trọng trong việc xây dựng ngân sách cá nhân bền vững.

Theo dõi Chi Tiêu Hàng Ngày

Việc ghi chép chi tiêu hàng ngày tưởng chừng đơn giản nhưng lại là nền tảng quan trọng. Bạn có thể sử dụng sổ tay, ứng dụng trên điện thoại hoặc phần mềm quản lý tài chính để theo dõi. Sự tỉ mỉ trong việc ghi chép sẽ giúp bạn phát hiện những khoản chi tiêu không cần thiết, từ đó có những điều chỉnh phù hợp. Hãy xem lại các khoản DEBET của mình – bạn sẽ ngạc nhiên về những chi phí nhỏ nhặt nhưng tích lũy lại thành một con số đáng kể.

Điều quan trọng là phải phân loại chi tiêu một cách rõ ràng. Ví dụ, bạn có thể chia các khoản DEBET thành các mục như ăn uống, nhà ở, đi lại, giải trí, giáo dục… Điều này giúp bạn dễ dàng nắm bắt được tỷ lệ chi tiêu cho từng mục, từ đó tối ưu hóa ngân sách.

Hãy nhớ rằng, mục tiêu không phải là cắt giảm chi tiêu đến mức tối thiểu. Mục tiêu là tối ưu hóa chi tiêu sao cho phù hợp với thu nhập và mục tiêu tài chính của bạn. Quản lý dòng tiền DEBET một cách thông minh sẽ giúp bạn đạt được điều đó.

Lập Kế Hoạch Ngân Sách Tháng/Năm

Sau khi theo dõi chi tiêu một thời gian, bạn sẽ có cái nhìn tổng quan hơn về tình hình tài chính của mình. Lúc này, hãy lập kế hoạch ngân sách chi tiết cho tháng và cả năm. Kế hoạch này nên bao gồm cả các khoản DEBET dự kiến và cách phân bổ nguồn lực sao cho hợp lý.

Một kế hoạch ngân sách tốt sẽ giúp bạn chuẩn bị cho những khoản chi lớn như học phí, bảo hiểm, hoặc những khoản chi bất ngờ. Việc dự trù trước các khoản DEBET này sẽ giúp bạn tránh được những khó khăn tài chính không đáng có. Kế hoạch này cũng nên linh hoạt để có thể điều chỉnh khi cần thiết.

Lập kế hoạch ngân sách không chỉ là việc ghi lại các khoản DEBET mà còn là một quá trình tư duy về mục tiêu tài chính của bạn. Bạn muốn đạt được điều gì trong tương lai? Ngân sách sẽ là công cụ giúp bạn hiện thực hóa những mục tiêu đó.

Sử dụng Công Cụ Quản Lý Tài Chính

Hiện nay, rất nhiều ứng dụng và phần mềm quản lý tài chính cá nhân được phát triển, giúp bạn theo dõi chi tiêu, lập kế hoạch ngân sách và phân tích tình hình tài chính một cách hiệu quả. Hãy tận dụng những công cụ này để đơn giản hóa quá trình quản lý tài chính của bạn.

Việc sử dụng công cụ quản lý tài chính sẽ giúp bạn tiết kiệm thời gian và công sức. Bạn không cần phải ghi chép thủ công và tính toán phức tạp nữa. Nhiều ứng dụng còn cung cấp các báo cáo trực quan, giúp bạn dễ dàng nhìn thấy bức tranh tổng thể về tình hình tài chính của mình. Tuy nhiên, hãy lựa chọn những ứng dụng uy tín và bảo mật thông tin cá nhân của bạn. Hiểu rõ các khoản DEBET của bạn cũng trở nên dễ dàng hơn bao giờ hết.

DEBET trong Quản Lý Đầu Tư

Hiểu về DEBET cũng góp phần quan trọng trong việc quản lý đầu tư. Bạn cần phải hiểu rõ các khoản đầu tư của mình, bao gồm cả lợi nhuận và rủi ro tiềm ẩn. Quản lý rủi ro cũng là một phần của quá trình quản lý đầu tư hiệu quả.

Phân Tích Rủi Ro Đầu Tư

Trước khi đầu tư vào bất kỳ loại tài sản nào, bạn cần phải phân tích kỹ rủi ro liên quan. Đây là một phần quan trọng trong việc quản lý đầu tư hiệu quả. Rủi ro có thể bao gồm:

- Rủi ro thị trường: Biến động giá của thị trường chứng khoán, ngoại hối hoặc hàng hóa.

- Rủi ro tín dụng: Rủi ro mất tiền do khoản đầu tư không được trả lại.

- Rủi ro thanh khoản: Rủi ro không thể bán được tài sản khi cần thiết với giá thị trường.

Việc hiểu rõ các loại rủi ro này giúp bạn đưa ra quyết định đầu tư sáng suốt hơn. Bạn có thể giảm thiểu rủi ro bằng cách đa dạng hóa danh mục đầu tư, đầu tư vào các tài sản có tính thanh khoản cao hoặc đầu tư vào các tài sản có mức độ rủi ro thấp hơn. Quản lý các khoản DEBET tiềm tàng liên quan đến mất mát là một phần không thể thiếu trong kế hoạch đầu tư.

Xây Dựng Danh Mục Đầu Tư Đa Dạng

Đa dạng hóa danh mục đầu tư là một trong những chiến lược quản lý rủi ro hiệu quả nhất. Thay vì tập trung vào một loại tài sản, bạn nên phân bổ vốn vào nhiều loại tài sản khác nhau như cổ phiếu, trái phiếu, bất động sản, vàng...

Điều này giúp giảm thiểu rủi ro nếu một loại tài sản nào đó gặp khó khăn. Ví dụ, nếu thị trường chứng khoán giảm mạnh, bạn vẫn có thể có lợi nhuận từ các khoản đầu tư khác. Đa dạng hóa danh mục đầu tư cũng giúp bạn tối ưu hóa lợi nhuận trong dài hạn. Điều quan trọng là phải cân nhắc kỹ lưỡng giữa mức độ rủi ro và lợi nhuận mong muốn của mỗi loại tài sản, cùng với việc kiểm soát các khoản DEBET tiềm năng.

Theo Dõi Hiệu Quả Đầu Tư

Sau khi đầu tư, bạn cần phải theo dõi hiệu quả đầu tư thường xuyên. Điều này giúp bạn đánh giá xem chiến lược đầu tư của mình có hiệu quả hay không và kịp thời điều chỉnh nếu cần thiết.

Bạn có thể sử dụng các công cụ phân tích để theo dõi hiệu quả đầu tư của mình. Những công cụ này giúp bạn nắm bắt được lợi nhuận, rủi ro và các chỉ số tài chính khác. Việc theo dõi thường xuyên giúp bạn đưa ra các quyết định đầu tư thông minh hơn trong tương lai, tránh những khoản DEBET lớn do đầu tư không hiệu quả.

DEBET và Quản Lý Nợ Nần

Quản lý nợ nần là một phần không thể thiếu trong quản lý tài chính cá nhân. Hiểu rõ các khoản DEBET do nợ nần sẽ giúp bạn lên kế hoạch trả nợ hiệu quả và tránh rơi vào cảnh nợ chồng chất.

Lập Kế Hoạch Trả Nợ

Nếu bạn đang mắc nợ, hãy lập kế hoạch trả nợ cụ thể. Kế hoạch này nên bao gồm các khoản DEBET bạn cần phải trả, thời hạn trả nợ và cách thức trả nợ.

Có nhiều phương pháp trả nợ khác nhau, ví dụ như phương pháp trả nợ theo tuyết lở (trả nợ từ khoản nhỏ đến khoản lớn) hoặc phương pháp trả nợ theo quả cầu tuyết (trả nợ từ khoản lãi suất cao đến khoản lãi suất thấp). Hãy chọn phương pháp phù hợp với tình hình tài chính của bạn. Việc theo dõi sát sao các khoản DEBET giúp bạn kiểm soát tình hình trả nợ của mình.

Tìm Cách Giảm Nợ

Ngoài việc lập kế hoạch trả nợ, bạn cũng cần tìm cách giảm nợ. Bạn có thể đàm phán với chủ nợ để giảm lãi suất, gia hạn thời hạn trả nợ hoặc tìm kiếm các khoản vay có lãi suất thấp hơn để trả nợ cũ.

Hãy xem xét các biện pháp giảm chi tiêu không cần thiết để có thêm tiền trả nợ. Giảm nợ không phải là điều dễ dàng, đòi hỏi sự kiên trì và quyết tâm. Nhưng việc quản lý hiệu quả các khoản DEBET (nợ nần) sẽ đưa bạn đến bước ngoặt của tài chính cá nhân.

Tránh Thêm Nợ Mới

Sau khi đã có kế hoạch trả nợ, điều quan trọng là phải tránh thêm nợ mới. Hãy cân nhắc kỹ trước khi vay tiền, chỉ vay khi thực sự cần thiết và chắc chắn có khả năng trả nợ.

Tránh mua sắm bằng thẻ tín dụng nếu không kiểm soát được chi tiêu. Quản lý DEBET hiệu quả giúp bạn tránh rơi vào vòng luẩn quẩn của nợ nần. Lưu ý rằng việc vay mượn không phải lúc nào cũng xấu mà tùy vào mục đích sử dụng và khả năng quản lý.

Kết luận

Hiểu và áp dụng khái niệm DEBET trong quản lý tài chính cá nhân là một bước quan trọng hướng tới tự do tài chính. Từ việc theo dõi chi tiêu hàng ngày, lập kế hoạch ngân sách, quản lý đầu tư đến quản lý nợ nần, đều đòi hỏi sự am hiểu về dòng tiền ra (DEBET) và dòng tiền vào (CREDIT). Việc nắm vững những nguyên tắc này sẽ giúp bạn kiểm soát tài chính cá nhân hiệu quả, đưa ra quyết định tài chính thông minh và đạt được mục tiêu tài chính đề ra. Quản lý tài chính không phải là công việc dễ dàng nhưng lại là điều cần thiết cho cuộc sống hiện đại, và hiểu DEBET sẽ là chìa khóa mở ra cánh cửa thành công.

| Loại Chi tiêu | Tháng 1 (VND) | Tháng 2 (VND) | Tháng 3 (VND) |

|---|---|---|---|

| Ăn uống | 5.000.000 | 4.800.000 | 5.200.000 |

| Nhà ở | 3.000.000 | 3.000.000 | 3.000.000 |

| Đi lại | 1.000.000 | 1.200.000 | 900.000 |

| Giải trí | 500.000 | 700.000 | 600.000 |

| Giáo dục | 1.500.000 | 1.500.000 | 1.500.000 |

| Tổng chi tiêu (DEBET) | 11.000.000 | 11.200.000 | 11.200.000 |

xem thêm: Khuyến mãi DEBET

POSTER SEO_SIBATOOL #21132025